Spłacony kredyt frankowy i nowe możliwości

Wielu z Was odetchnęło z ulgą, spłacając wreszcie swój kredyt we frankach szwajcarskich. Koniec z comiesięcznym stresem, śledzeniem kursu walut i obawami o przyszłość. Ulga? Z pewnością. Ale czy to na pewno koniec historii? Wielu frankowiczów, zwłaszcza tych, którzy już uregulowali swoje zobowiązanie, może czuć pewien żal, że nie skorzystali z fali pozwów, które zalewają polskie sądy. Mamy dla Was dobrą wiadomość: Spłacony kredyt frankowy wcale nie zamyka drogi do dochodzenia roszczeń! Wręcz przeciwnie, w wielu przypadkach uregulowanie długu wręcz upraszcza sprawę w sądzie. W naszej kancelarii Euro-Lex aktywnie pomagamy odzyskać nadpłacone pieniądze także osobom, które mają spłacony kredyt frankowy.

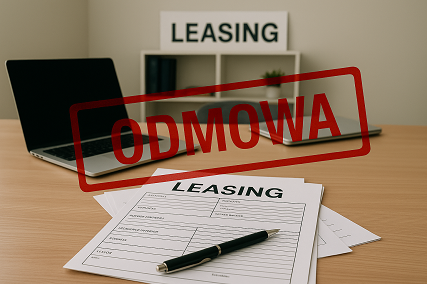

Dlaczego warto walczyć nawet po spłaceniu kredytu?

Przez lata polskie banki oferowały kredyty walutowe, w których to kredytobiorca ponosił całe ryzyko kursowe. Szybko okazało się, że umowy zawierały niedozwolone klauzule (abuzywne), które naruszały prawa konsumentów. Gdy kurs franka poszybował w górę, raty stały się drakońskie, a zadłużenie rosło zamiast maleć. Jeśli masz spłacony kredyt frankowy, Twoja sytuacja prawna jest często bardziej klarowna. Nie ma już problemu zabezpieczeń hipotecznych, ani skomplikowanych rozliczeń kapitału. Skupiamy się wyłącznie na tym, co najważniejsze: zwrocie nienależnie pobranych przez bank kwot. To mogą być naprawdę znaczące sumy – nierzadko dziesiątki, a nawet setki tysięcy złotych! Co więcej, do tego należy doliczyć odsetki ustawowe za opóźnienie, które naliczają się od dnia wezwania do zapłaty (lub złożenia pozwu), co dodatkowo zwiększa kwotę do odzyskania. Obecne orzecznictwo, zarówno polskiego Sądu Najwyższego, jak i Trybunału Sprawiedliwości Unii Europejskiej (TSUE), jest jednoznacznie korzystne dla konsumentów. Sądy coraz częściej orzekają o nieważności umów kredytowych z powodu wspomnianych klauzul, co stanowi solidną podstawę do rozliczenia się z bankiem i odzyskania pieniędzy, nawet jeśli masz już spłacony kredyt frankowy.Co konkretnie odzyskasz, mając spłacony kredyt frankowy?

Podstawą prawną dla Twoich żądań jest przede wszystkim roszczenie o zwrot nienależnych świadczeń. Oznacza to, że bank musi oddać Ci pieniądze, które pobrał na podstawie postanowień umowy uznanych za nieważne lub niedozwolone. W praktyce możesz liczyć na:- Zwrot nadpłaconych rat: Sąd wyliczy, ile zapłaciłbyś, gdyby kredyt był od początku kredytem złotówkowym lub gdyby umowa była pozbawiona nieuczciwych klauzul. Różnica ta to Twoja nadpłata, którą bank będzie musiał zwrócić.

- Unieważnienie umowy: Nawet w przypadku, gdy jest spłacony kredyt frankowy, sąd może orzec o nieważności całej umowy. To otwiera drogę do rozliczenia stron, gdzie bank musi zwrócić wszystkie otrzymane od Ciebie raty, a Ty (teoretycznie) kapitał. W praktyce jednak, w większości spraw, gdzie spłacony kredyt frankowy jest przedmiotem pozwu, bank już dawno otrzymał z powrotem swój kapitał, a nawet na nim zarobił, więc to Ty jesteś na plusie.

- Odsetki: To bardzo ważny aspekt. Odsetki ustawowe za opóźnienie naliczane są od dnia skutecznego wezwania banku do zapłaty lub od dnia złożenia pozwu. Te kwoty mogą znacząco podnieść ogólną sumę do odzyskania.